当前ipo环境下,对于发行人使用完工百分比法确认收入是否准确、公允,是否符合会计准则,是否存在人为操纵收入和利润的问题被发审委严审。若企业没有健全的会计核算基础、行之有效的内控制度、规范的业务流程、足够的内外部证据来支持,采用更为稳健的收入确认方法—终验法,即在取得甲方终验报告时确认收入,将收入确认时点推迟,收入确认将更为谨慎,这样可以消除发审委对发行人利用完工百分比法调节、操纵利润的怀疑,不会被质疑存在提前确认收入虚构利润的行为,但这种方法更容易形成税会差异,纳税风险加大。同时企业内部绩效一般根据完工进度和实际回款等指标考核,与终验法的管理口径不一致,这样加大了财务人员工作量和核算难度,不被业务部门所理解和接受。本备忘录对于环保行业企业的收入确认方法,进行相关的案例研究。

一、完工百分比法及终验法简述

(一)完工百分比法及终验法概述

完工百分比法,是根据已经完成的工作量占预计总工作量的比例确定完工百分比,本期确认的提供劳务收入等于劳务收入总额*完工进度比例-以前会计期间累计已确认提供劳务收入。具体方法包含工作量进度、技术测量以及成本比例法。终验法,是完工百分比法的一种极端法。是企业在完成全部劳务并取得甲方的最终验收报告时确认收入。在会计准则中无法直接找到这样的方法描述,这种方法是企业在ipo进程中总结出来的成功经验。

(二)完工百分比法及终验法适用条件

对于完工百分比法,首先要确认企业业务特点是否适合。会计核算基础是否健全、完工进度是否有足够的内外部证据(包括第三方监理、付款进度等验证性证据)作为支撑、内部控制制度是否完善,执行是否到位、工作量和成本是否能够可靠计量。这些都是完工百分比法必备的条件。终验法的适用对象包括劳务完工中间环节取证困难、合同收入、成本和内部。

完工进度无法准确计量,没法做到内外部证据的相互印证,采取更谨慎、更稳健的终验法则更符合会计准则,更加客观真实地反映企业的资产和利润情况。

(三)完工百分比法及终验法优缺点

1、完工百分比法的优缺点

使用完工百分比法,收入确认情况与劳务实际完成量相一致,符合企业会计准则和税法规定。按照合同各个关键时点确认收入,计提交纳税金,不会产生过多的税会差异。但会计计量较为复杂,存在大量的人为估计,可以人为控制分子和分母,做大完工百分比,达到提前确认收入、调节利润的目的。另外,完工百分比法确认收入的分子和分母的关键要素均来自企业内部,企业内部生成数据的相关内控制度是否健全将直接影响完工百分比的结果。是否存在利用跨期确认达到平滑业绩,调控利润的可能,外部使用者容易对会计报告产生不信任感。

2、终验法的优缺点

使用终验法,收入确认准确可靠、可验证性强、更谨慎、更稳健,外部使用者信任度高,ipo审核委员会审核通过的可能性更大。但收入确认时点推迟,收入没有及时计量,形成税会差异的可能性加大,甚至会引起涉税风险。在取得业主确认证据过程中,可能会出现推萎或拖延,造成收入确认二次推迟的可能。

二、环保行业项目运营模式简述

(一)epc模式

epc模式即工程总承包模式(engineering procurement construction),指环境修复企业受业主委托按照合同约定承担项目整体的规划设计、材料采购、项目实施和管理等全过程工作,最后将项目整体移交给业主的模式。该种模式下环境修复企业对工程的质量、安全、费用和进度负责。epc工程项目多集中在石油化工、制造业、交通运输和电力工业等领域。这些领域的工程项目具有以设计为主导、投资额巨大、技术复杂、管理难度大等特点。

(二)bt模式

bt即“建设—移交”,是政府利用非政府资金来进行非经营性基础设施建设项目的一种融资模式。其实质是“建造合同”和“提供融资”两者的组合,即投资方带资建设,回购方在建成移交后一段时间内付清回购款本息,投资方在建设的同时也为回购方提供了融资服务。这两个要素必须同时具备,缺一不可。

(三)boo模式

boo(build-own-operate)即建设一一拥有一一经营,承包商根据政府赋予的特许权,建设并经营某项产业项目,但是并不将此项基础产业项目移交给公共部门。

(四)bot模式

bot(build-operation-transfer的缩写),即“建设—经营—转让”,是政府给予企业一定期限的特许专营权,企业可以向用户收费,达到年限后无偿移交给政府。政府部门经过一定程序并签订特许协议将专属国家的特定的基础设施、公用事业或工业项目的筹资、投资、建设、营运、管理和使用的权利在一定时期内赋予给本国或/和外国民民间企业,政府保留该项目、设施以及其相关的自然资源永久所有权;由民间企业建立项目公司并按照政府与项目公司签订的特许协议投资、开发、建设、营运和管理特许项目,以营运所得清偿项目债务、收回投资、获得利润,在特许权期限届满时将该项目、设施无偿移交给政府。有时,bot模式被称为“暂时私有化”过程(tempo-raryprivatization)。而国家体育馆、国家会议中心、位于五棵松的北京奥林匹克篮球馆等项目实践了bot模式,由政府对项目建设、经营提供特许权协议,投资者需全部承担项目的设计、投资、建设和运营,在有限时间内获得商业利润,期满后需将场馆交付政府。

三、新准则下收入确认要点

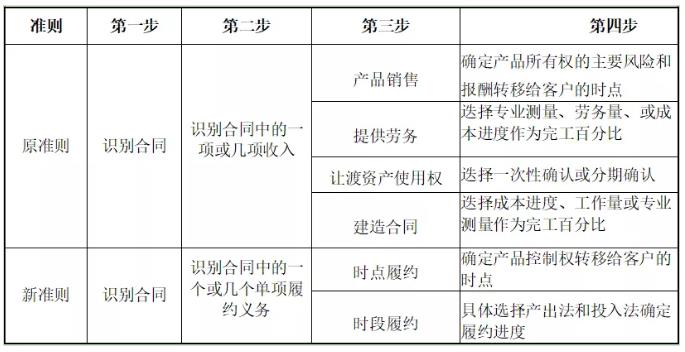

财政部对《企业会计准则第14号——收入》进行了修订,其中的关键变化之一为收入确认的模式和理念发生了改变,原准则重点关注风险和报酬的转移,而新准则提供了详细的指引,强调控制权转移。

1、以下是原准则和新准则收入确认的具体过程:

2、以下是原准则与新准则确认收入类别:

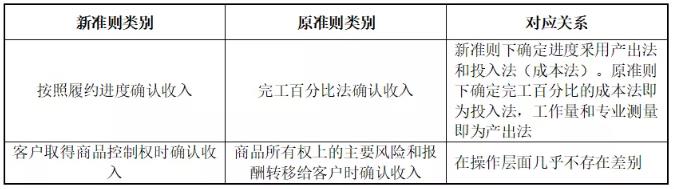

3、新旧准则中完工百分比法的不同

原准则下,收入确认存在的问题在于完工百分比应用范围过大。原准则下,提供劳务和建造合同都适用完工百分比,准则对于提供劳务和建造合同的定义过于宽泛,原则上只要“金额较大、周期较长,先有合同再建设”就符合建造合同的定义,这就导致了很多业务原则上都适用完工百分比的方法。对于完工百分比而言,成本进度是最容易取得的,而在实务中成本进度本身缺乏显而易见的可控性,故对完工百分比法核算的严谨性带来很大的问题。

在新准则下的收入确认和计量存在可选择性的情况下,概括而言,ipo实务中仍旧有3条前瞻性的规则:

规则一:产品组合及相关安装服务尽可能作为单项履约义务确认,收入确认强调以客户签收或验收作为控制权转移的标志,收入计价尽可能估计退货情况,并将质保条款作为预计负债处理;

规则二:单项履约义务尽可能确认为时点履约而非时段履约义务,以便增加一次性确认而减少使用履约进度的可能性;

规则三:确定履约进度时,尽可能使用产出法而避免使用或者单独使用成本法。

4、以建造合同为例

原准则下,适用建造合同的,成本进度是最优的也是最容易取得的完工百分比,由于成本进度确定的高度不可控性,实务中一般不允许单独使用成本进度,而要求取得经业主确认的工作量进度或者形象进度。

(1)建造合同是否适用时段履约义务

新准则下,适用时段履约义务的建造合同主要是工程施工合同和epc总承包合同,这两类合同符合确认时段履约义务的第二项条件。原适用建造合同的类似于船舶制造等的大型设备制造合同几乎不太可能确认为时段履约义务。准则明确产出法是最优的确定履约进度的方法,故实务中需要取得业主确认的工作量进度或者形象进度。

(2)如何评价成本法的适当性

无法使用产出法的情况下,对成本法的使用应该更为慎重,一是需要评价成本投入是否能够反映履约进度,这个在实务中如何评价会成为一个难点。如果无法确认成本进度或者无法评价其合理性,那么很有可能认定为“进度”不能合理估计”则需要按已经发生的成本确认收入而不确认毛利,直到履约进度能够合理确定为止。

关于建造合同,原收入准则按完工百分比法确认收入,而新收入准则采用产出法或者投入法来确认进度,从而确认收益。原准则下确认完工百分比的成本法即为投入法。

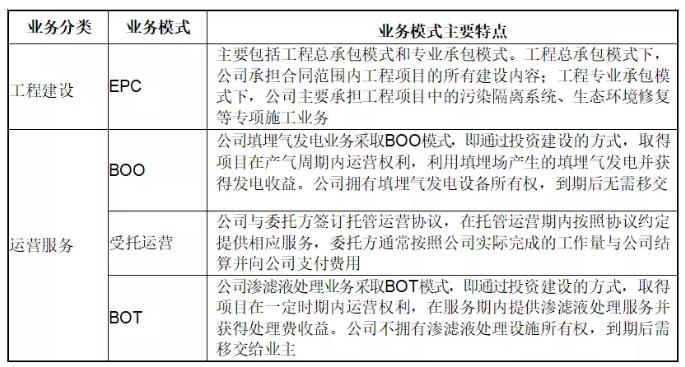

四、各类项目的运营模式及其主要特点——以中兰环保为例

报告期内,发行人工程建设业务和运营服务业务各类项目的业务模式、各类业务模式的主要特点、不同业务模式的收入情况具体如下:

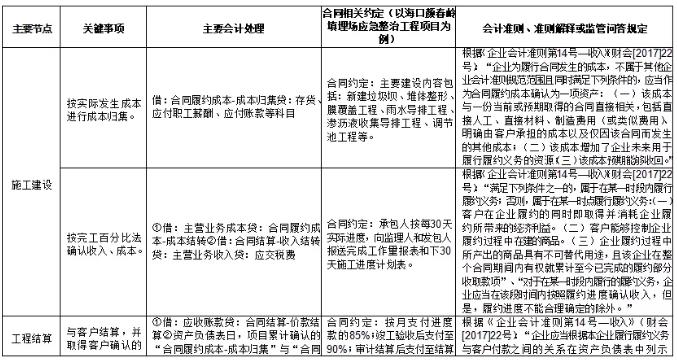

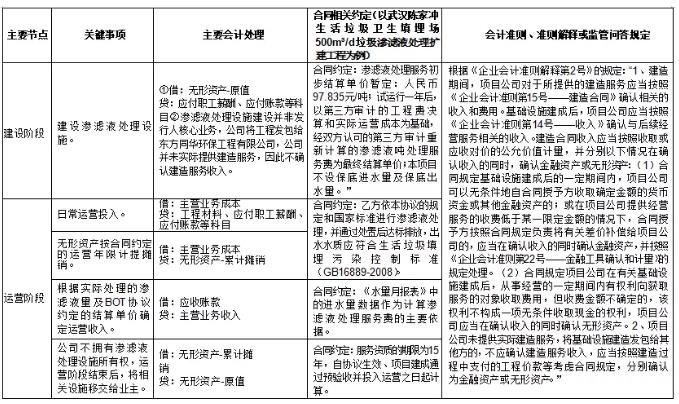

五、各类项目的主要节点、会计处理——以中兰环保为例

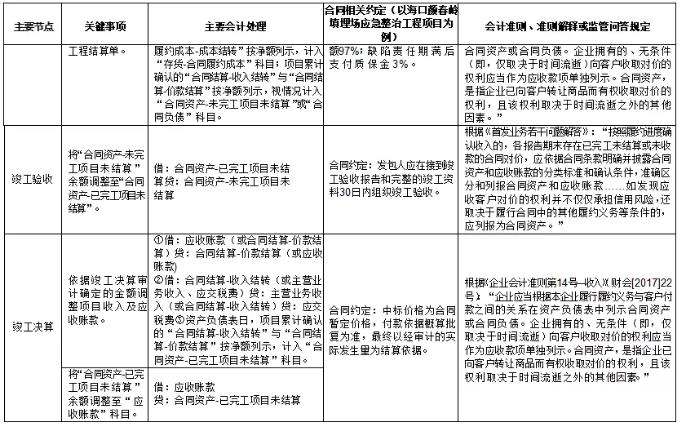

(一)epc

2020年1月1日之后:

2020年1月1日之前:

公司epc模式项目的会计处理符合《企业会计准则》《企业会计准则解释》及监管问答等相关规定。

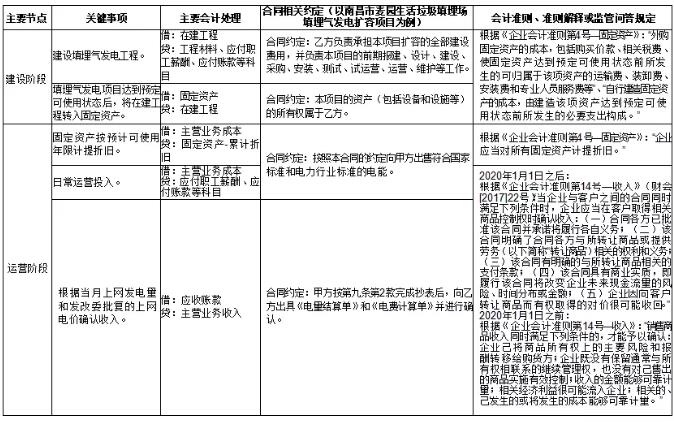

(二)boo

公司boo模式项目的会计处理符合《企业会计准则》《企业会计准则解释》及监管问答等相关规定。

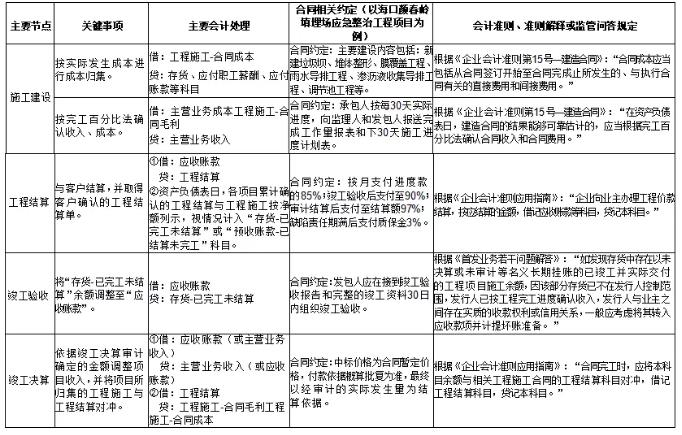

(三)受托运营

公司受托运营模式项目的会计处理符合《企业会计准则》《企业会计准则解释》及监管问答等相关规定。

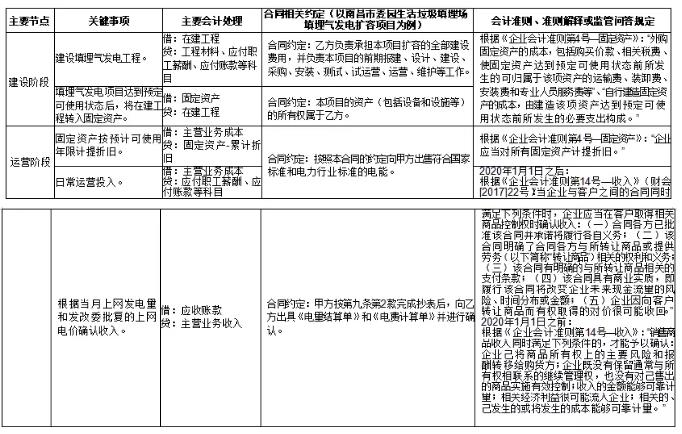

(四)bot

公司bot模式项目的会计处理符合《企业会计准则》《企业会计准则解释》及监管问答等相关规定。

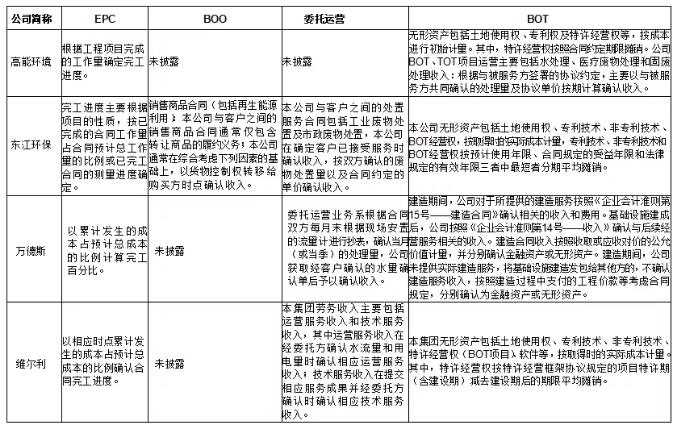

六、环保行业企业各类项目运营模式的主要会计政策

epc、boo、委托运营、bot模式主要会计政策具体如下:

七、存在上述项目的运营模式并使用完工百分比法的环保企业被关注到的审核要点

1、收入确认的依据,是否有外部依据,是否具备采用完工百分比法确认收入的基础,完工进度的估计是否正确,收入确认是否谨慎、准确,是否符合《企业会计准则》的规定;

2、将设计业务和工程业务认定为在一段时间内履行履约义务的原因及合理性;

3、说明如何核算确认具体时点成本的投入情况,是否符合实际发生的合同成本能够清楚地区分和可靠地计量的要求;

4、项目收入与成本一致的原因;

5、釆用完工百分比法主要依赖内部控制执行情况的风险;

6、新收入准则实施后对发行人收入确认影响的风险;

7、相关项目是否存在提前确认收入或少计提坏账准备的情形。

来源:北极星水处理网